Concubinage: les avantages et les inconvénients

La vie commune sans certificat de mariage

Vous vivez en concubinage? Dans ce cas, la loi vous traite différemment des personnes mariées. S’il offre certains avantages, ce régime présente aussi de sérieux inconvénients, notamment en matière de prévoyance.

Lire la suite

3 minutes

Quels sont les arguments en faveur du concubinage?

Surtout si vous êtes encore jeune, vous voulez peut-être d’abord essayer la vie en couple tout en conservant votre indépendance. Dans certaines circonstances, ce sont aussi des raisons financières qui vous empêchent de vous marier.

En effet, en tant que couple non marié, vous payez généralement moins d’impôts que des époux (c’est ce que l’on appelle la «pénalité du mariage»). Contrairement à ces derniers, vous êtes imposés à titre individuel, ce qui est avantageux compte tenu de la progressivité de l’impôt.

Si vous avez déjà été marié, vous n’avez peut-être pas envie de vous réengager tout de suite. Si vous êtes déjà âgé, vous pourriez aussi jeter un coup d’œil à la rente annuelle AVS en concubinage. Celle-ci est en effet supérieure de 14’700 francs au maximum à celle des couples mariés. Mais même si vous optez pour une vie commune sans certificat de mariage uniquement par conviction, vous devez absolument connaître ses côtés négatifs.

En effet, en tant que couple non marié, vous payez généralement moins d’impôts que des époux (c’est ce que l’on appelle la «pénalité du mariage»). Contrairement à ces derniers, vous êtes imposés à titre individuel, ce qui est avantageux compte tenu de la progressivité de l’impôt.

Si vous avez déjà été marié, vous n’avez peut-être pas envie de vous réengager tout de suite. Si vous êtes déjà âgé, vous pourriez aussi jeter un coup d’œil à la rente annuelle AVS en concubinage. Celle-ci est en effet supérieure de 14’700 francs au maximum à celle des couples mariés. Mais même si vous optez pour une vie commune sans certificat de mariage uniquement par conviction, vous devez absolument connaître ses côtés négatifs.

Quels sont les arguments contre le concubinage?

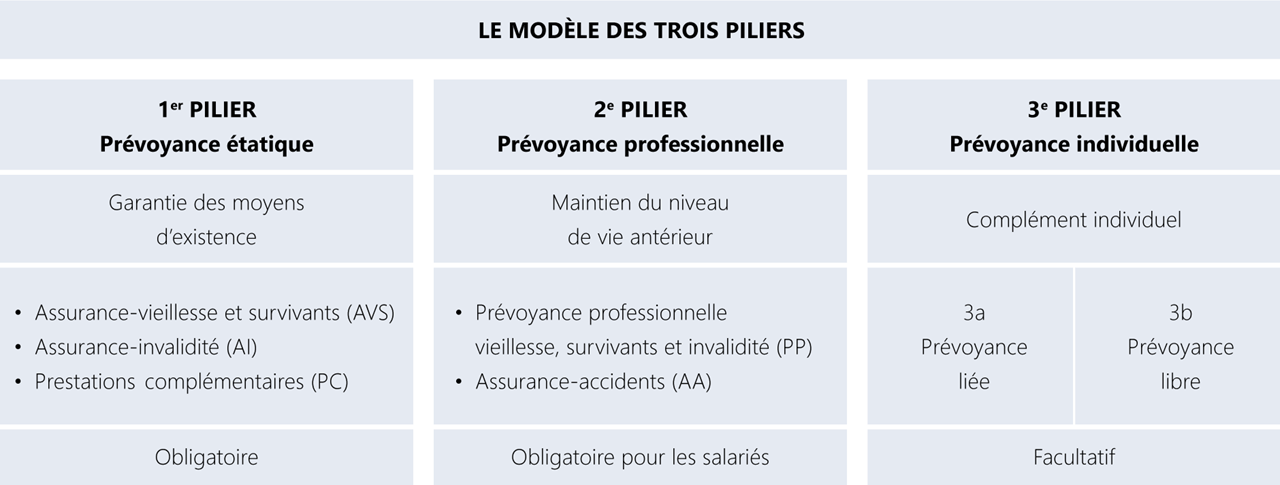

1er pilier (AVS): les survivants ne reçoivent rien

Si vous vivez en concubinage, vous ne pouvez pas compter sur les prestations de l’AVS. Si votre partenaire décède, vous ne recevrez pas de rente de veuve ou de veuf.

2e pilier (LPP): pas de prestations garanties

En matière de prévoyance professionnelle également, vous ne pouvez pas, en tant que partenaire survivant, compter dans tous les cas sur des prestations de la caisse de pension. Les prestations dépendent du règlement de l’institution de prévoyance et de la période pendant laquelle vous avez vécu en concubinage.

3e pilier (prévoyance liée): des règles de clause bénéficiaire strictes

Le fait que votre partenaire survivant bénéficie ou non de la prévoyance privée dépend de la nature de la prévoyance liée (3a) ou de la prévoyance libre (3b). La prévoyance liée a des règles de clause bénéficiaire strictes qui placent les concubins sur un pied d’égalité avec les enfants. Dans la prévoyance libre, vous pouvez choisir librement les bénéficiaires, par exemple en souscrivant une assurance vie.

Séparation: pas de droit au partage du capital vieillesse

Si vous vous séparez, vous n’avez pas droit – contrairement aux personnes divorcées – aux prestations des 1er et 2e piliers de votre partenaire. Les personnes qui ont travaillé à temps partiel pour des raisons familiales sont particulièrement touchées.

L’importance d’une couverture supplémentaire

Malgré certains avantages du concubinage, se sont en fin de compte les couples non mariés qui s’en sortent nettement moins bien que les couples mariés. Les prestations du système des trois piliers n’offrent pas une prévoyance suffisante au concubin survivant. La situation est encore aggravée par le fait que vous n’avez pas non plus droit à un héritage légal. Et même si un testament a été rédigé, il n’est pas toujours possible d’en tenir compte pour le partenaire. Les enfants, ou encore le conjoint non divorcé, ont droit à la part obligatoire. Vous trouverez des informations détaillées dans notre guide Mariage et partenariats enregistrés contre concubinage.

Ainsi, les survivants peuvent rapidement faire face à des difficultés financières après le décès de leur partenaire, surtout s’ils ont des enfants à charge ou des hypothèques à honorer. Pour que votre partenaire n’ait pas à subir, en plus de la douleur émotionnelle, des soucis d’argent à la suite de votre décès, nous vous conseillons de prendre vos dispositions à temps. Une possibilité judicieuse consiste à conclure une assurance décès. Elle ne donne pas la priorité aux héritiers réservataires.

Ainsi, les survivants peuvent rapidement faire face à des difficultés financières après le décès de leur partenaire, surtout s’ils ont des enfants à charge ou des hypothèques à honorer. Pour que votre partenaire n’ait pas à subir, en plus de la douleur émotionnelle, des soucis d’argent à la suite de votre décès, nous vous conseillons de prendre vos dispositions à temps. Une possibilité judicieuse consiste à conclure une assurance décès. Elle ne donne pas la priorité aux héritiers réservataires.