Ehe und eingetragene Partnerschaften vs. Konkubinat

Vorsorgliches Ja oder Nein

Eine Heirat ist ein grosser Schritt, genauso wie eine eingetragene Partnerschaft. Im Gegensatz zur Ehe gibt es bei anderen Lebensformen – wie z. B. beim Konkubinat – grosse Unterschiede in der Vorsorge. Besser, Sie sichern sich rechtzeitig für Ihre gemeinsame Zukunft ab.

Lesezeit

7 Minuten

In diesem Ratgeber erfahren Sie, welche Leistungen Sie von den unterschiedlichen Säulen nach der ordentlichen Pensionierung oder nach dem Ableben eines Ehegatten bzw. Partners erhalten. Beachten Sie, dass Ehe und eingetragene Partnerschaft für die folgenden Ausführungen gleichgestellt sind.

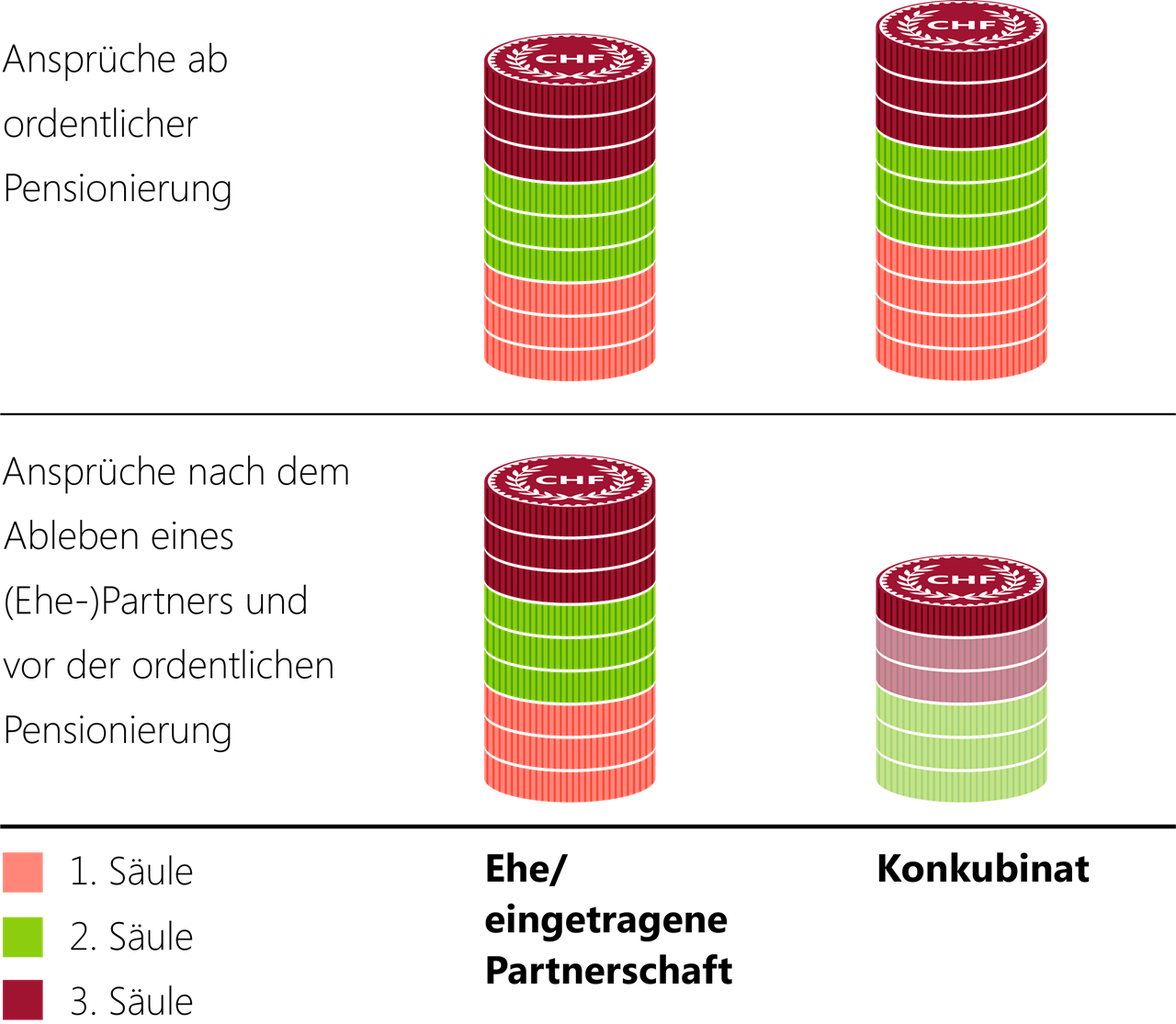

1.Säule: die Alters- und Hinterlassenenversicherung (AHV)

| Ehe / eingetragene Partnerschaft | Konkubinat | |

|---|---|---|

|

Ansprüche bei Pensionierung |

Der Höchstbetrag der beiden Renten eines Ehepaars beläuft sich auf 150 Prozent der maximalen Einzelrente – davon ausgehend, dass beide Ehepartner der AHV unterstellt sind und keine Beitragslücken aufweisen. |

Falls keine Beitragslücken bestehen, erhalten die Partner je eine 100 Prozent-Einzelrente. Das ist 50 Prozent mehr als verheiratete Paare. |

|

Ansprüche nach Ableben eines (Ehe-)Partners und vor der ordentlichen Pensionierung |

Falls der Ehemann stirbt, hat die Ehefrau Anrecht auf eine lebenslange Witwenrente. Allerdings nur, falls die Ehefrau über 45 Jahre alt ist und mindestens fünf Jahre mit ihrem verstorbenen Ehemann verheiratet war oder beide gemeinsame Kinder haben. Falls die Ehefrau stirbt, erhält der Ehemann eine Witwerrente bis das letzte Kind das 18. Lebensalter vollendet hat. Die Kinder erhalten im Todesfall eine (Voll-) Waisenrente und (Doppel-) Kinderrente. |

Konkubinatspaare haben keinen Anspruch auf eine Hinterlassenenrente, falls einer von beiden stirbt. Die (Pflege-)Kinder der verstorbenen Person erhalten dagegen eine (Voll-)Waisenrente und (Doppel-)Kinderrente. |

Ehe / eingetragene Partnerschaft

|

Ansprüche bei Pensionierung |

Der Höchstbetrag der beiden Renten eines Ehepaars beläuft sich auf 150 Prozent der maximalen Einzelrente – davon ausgehend, dass beide Ehepartner der AHV unterstellt sind und keine Beitragslücken aufweisen. |

|

Ansprüche nach Ableben eines (Ehe-)Partners und vor der ordentlichen Pensionierung |

Falls der Ehemann stirbt, hat die Ehefrau Anrecht auf eine lebenslange Witwenrente. Allerdings nur, falls die Ehefrau über 45 Jahre alt ist und mindestens fünf Jahre mit ihrem verstorbenen Ehemann verheiratet war oder beide gemeinsame Kinder haben. Falls die Ehefrau stirbt, erhält der Ehemann eine Witwerrente bis das letzte Kind das 18. Lebensalter vollendet hat. Die Kinder erhalten im Todesfall eine (Voll-) Waisenrente und (Doppel-) Kinderrente. |

Konkubinat

|

Ansprüche bei Pensionierung |

Falls keine Beitragslücken bestehen, erhalten die Partner je eine 100 Prozent-Einzelrente. Das ist 50 Prozent mehr als verheiratete Paare. |

|

Ansprüche nach Ableben eines (Ehe-)Partners und vor der ordentlichen Pensionierung |

Konkubinatspaare haben keinen Anspruch auf eine Hinterlassenenrente, falls einer von beiden stirbt. Die (Pflege-)Kinder der verstorbenen Person erhalten dagegen eine (Voll-)Waisenrente und (Doppel-)Kinderrente. |

2.Säule: berufliche Vorsorge (Pensionskasse)

| Ehe / eingetragene Partnerschaft | Konkubinat | |

|---|---|---|

|

Ansprüche bei Pensionierung |

Die jährliche Altersrente berechnet sich aus dem zum Zeitpunkt der Pensionierung angesparten Altersguthaben mal dem Umwandlungssatz. Die Leistung wird der versicherten Person in der Regel als Rente ausbezahlt. Allerdings kann diese verlangen, dass ihr ein Viertel des gesetzlichen Mindestaltersguthabens als einmalige Kapitalabfindung ausbezahlt wird. Das Reglement kann bessere Leistungen als die gesetzlichen Mindestleistungen vorsehen. Die Altersleistungen der Pensionskasse werden in der Regel unabhängig vom Zivilstand der versicherten Person ausgerichtet. |

Die jährliche Altersrente berechnet sich aus dem zum Zeitpunkt der Pensionierung angesparten Altersguthaben mal dem Umwandlungssatz. Die Leistung wird der versicherten Person in der Regel als Rente ausbezahlt. Allerdings kann diese verlangen, dass ihr ein Viertel des gesetzlichen Mindestaltersguthabens als einmalige Kapitalabfindung ausbezahlt wird. Das Reglement kann bessere Leistungen als die gesetzlichen Mindestleistungen vorsehen. Die Altersleistungen der Pensionskasse werden in der Regel unabhängig vom Zivilstand der versicherten Person ausgerichtet. |

|

Ansprüche nach Ableben eines (Ehe-)Partners und vor der ordentlichen Pensionierung |

Im Todesfall eines Ehepartners erhält der überlebende Partner eine Hinterlassenenrente aus der beruflichen Vorsorge. Allerdings nur, falls die Ehe mindestens fünf Jahre gedauert hat, der Partner über 45 Jahre alt ist oder für unterhaltspflichtige Kinder zu sorgen hat. Gemäss den gesetzlichen Mindestleistungen beträgt die Ehegattenrente 60 Prozent der Alters- bzw. der vollen Invalidenrente aus der Pensionskasse der verstorbenen Person. Im Vorsorgeplan können bessere Leistungen als die gesetzlichen Mindestleistungen vorgesehen sein. |

Leistungen sind nur dann möglich, wenn das Reglement der Vorsorgeeinrichtung solche vorsieht. Gemäss BVG gibt es im Todesfall keine Leistungen. Viele Pensionskassen sehen reglementarisch Kapital- oder Rentenleistungen an den Konkubinatspartner vor. Ob die Hinterlassenenleistungen eingeschlossen sind und an welche Voraussetzungen sie gebunden sind, sehen Sie im Reglement und auf Ihrem jährlichen Vorsorgeausweis unter Leistungen im Todesfall. Wichtig zu beachten im Todesfall: Gestützt auf ein Testament können keine Leistungen und Begünstigungen geltend gemacht werden. Bitte beachten Sie die Bestimmungen im Vorsorgereglement und wenden Sie sich bei Fragen an Ihren Vorsorgeberater. |

Ehe / eingetragene Partnerschaft

|

Ansprüche bei Pensionierung |

Die jährliche Altersrente berechnet sich aus dem zum Zeitpunkt der Pensionierung angesparten Altersguthaben mal dem Umwandlungssatz. Die Leistung wird der versicherten Person in der Regel als Rente ausbezahlt. Allerdings kann diese verlangen, dass ihr ein Viertel des gesetzlichen Mindestaltersguthabens als einmalige Kapitalabfindung ausbezahlt wird. Das Reglement kann bessere Leistungen als die gesetzlichen Mindestleistungen vorsehen. Die Altersleistungen der Pensionskasse werden in der Regel unabhängig vom Zivilstand der versicherten Person ausgerichtet. |

|

Ansprüche nach Ableben eines (Ehe-)Partners und vor der ordentlichen Pensionierung |

Im Todesfall eines Ehepartners erhält der überlebende Partner eine Hinterlassenenrente aus der beruflichen Vorsorge. Allerdings nur, falls die Ehe mindestens fünf Jahre gedauert hat, der Partner über 45 Jahre alt ist oder für unterhaltspflichtige Kinder zu sorgen hat. Gemäss den gesetzlichen Mindestleistungen beträgt die Ehegattenrente 60 Prozent der Alters- bzw. der vollen Invalidenrente aus der Pensionskasse der verstorbenen Person. Im Vorsorgeplan können bessere Leistungen als die gesetzlichen Mindestleistungen vorgesehen sein. |

Konkubinat

|

Ansprüche bei Pensionierung |

Die jährliche Altersrente berechnet sich aus dem zum Zeitpunkt der Pensionierung angesparten Altersguthaben mal dem Umwandlungssatz. Die Leistung wird der versicherten Person in der Regel als Rente ausbezahlt. Allerdings kann diese verlangen, dass ihr ein Viertel des gesetzlichen Mindestaltersguthabens als einmalige Kapitalabfindung ausbezahlt wird. Das Reglement kann bessere Leistungen als die gesetzlichen Mindestleistungen vorsehen. Die Altersleistungen der Pensionskasse werden in der Regel unabhängig vom Zivilstand der versicherten Person ausgerichtet. |

|

Ansprüche nach Ableben eines (Ehe-)Partners und vor der ordentlichen Pensionierung |

Leistungen sind nur dann möglich, wenn das Reglement der Vorsorgeeinrichtung solche vorsieht. Gemäss BVG gibt es im Todesfall keine Leistungen. Viele Pensionskassen sehen reglementarisch Kapital- oder Rentenleistungen an den Konkubinatspartner vor. Ob die Hinterlassenenleistungen eingeschlossen sind und an welche Voraussetzungen sie gebunden sind, sehen Sie im Reglement und auf Ihrem jährlichen Vorsorgeausweis unter Leistungen im Todesfall. Wichtig zu beachten im Todesfall: Gestützt auf ein Testament können keine Leistungen und Begünstigungen geltend gemacht werden. Bitte beachten Sie die Bestimmungen im Vorsorgereglement und wenden Sie sich bei Fragen an Ihren Vorsorgeberater. |

3.Säule: gebunden (3a) und freie Vorsorge (3b)

| Ehe / eingetragene Partnerschaft | Konkubinat | |

|---|---|---|

|

Ansprüche bei Pensionierung bzw. Ablauf |

Das angesparte Vermögen geht an den Vorsorgenehmer. |

Keine |

|

Ansprüche nach Ableben eines (Ehe-)Partners |

Vorsorgevermögen der Säule 3a gehen im Todesfall zuerst an den überlebenden Ehegatten oder die überlebende eingetragene Partnerin bzw. den überlebenden eingetragenen Partner. Weitere Informationen finden Sie in der Begünstigungserklärung Gebundene Vorsorge. In der freien Vorsorge 3b kann der Versicherungsnehmer (unter Einhaltung der Pflichtteile aus dem Erbrecht) eine oder mehrere begünstigte Personen bestimmen und deren Ansprüche näher bezeichnen. Weitere Informationen finden Sie in der Begünstigungserklärung Freie Vorsorge. |

Konkubinatspartner haben grundsätzlich keinen Anspruch auf das in der gebundenen Vorsorge (3a) angesparte Kapital des verstorbenen Konkubinatspartners. Der überlebende Konkubinatspartner kann Ansprüche geltend machen, falls er in den letzten fünf Jahren mit dem Verstorbenen zusammenlebte oder für den Unterhalt eines Kindes oder mehrerer Kinder aufkommen muss. Die Ansprüche sind schriftlich der Vorsorgeeinrichtung zu melden. Der Konkubinatspartner steht in der Begünstigungsreihenfolge in diesem Fall auf gleicher Stufe wie die Nachkommen. Weitere Informationen finden Sie in der Begünstigungserklärung Gebundene Vorsorge. Es empfiehlt sich, den Konkubinatspartner in der Lebensversicherung der freien Vorsorge (Säule 3b) zu berücksichtigen. Dort kann die Begünstigung unter Einhaltung der Pflichtteile aus dem Erbrecht frei gewählt werden. Weitere Informationen finden Sie in der Begünstigungserklärung Freie Vorsorge. |

Ehe / eingetragene Partnerschaft

|

Ansprüche bei Pensionierung bzw. Ablauf |

Das angesparte Vermögen geht an den Vorsorgenehmer. |

|

Ansprüche nach Ableben eines (Ehe-)Partners |

Vorsorgevermögen der Säule 3a gehen im Todesfall zuerst an den überlebenden Ehegatten oder die überlebende eingetragene Partnerin bzw. den überlebenden eingetragenen Partner. Weitere Informationen finden Sie in der Begünstigungserklärung Gebundene Vorsorge. In der freien Vorsorge 3b kann der Versicherungsnehmer (unter Einhaltung der Pflichtteile aus dem Erbrecht) eine oder mehrere begünstigte Personen bestimmen und deren Ansprüche näher bezeichnen. Weitere Informationen finden Sie in der Begünstigungserklärung Freie Vorsorge. |

Konkubinat

|

Ansprüche bei Pensionierung bzw. Ablauf |

Keine |

|

Ansprüche nach Ableben eines (Ehe-)Partners |

Konkubinatspartner haben grundsätzlich keinen Anspruch auf das in der gebundenen Vorsorge (3a) angesparte Kapital des verstorbenen Konkubinatspartners. Der überlebende Konkubinatspartner kann Ansprüche geltend machen, falls er in den letzten fünf Jahren mit dem Verstorbenen zusammenlebte oder für den Unterhalt eines Kindes oder mehrerer Kinder aufkommen muss. Die Ansprüche sind schriftlich der Vorsorgeeinrichtung zu melden. Der Konkubinatspartner steht in der Begünstigungsreihenfolge in diesem Fall auf gleicher Stufe wie die Nachkommen. Weitere Informationen finden Sie in der Begünstigungserklärung Gebundene Vorsorge. Es empfiehlt sich, den Konkubinatspartner in der Lebensversicherung der freien Vorsorge (Säule 3b) zu berücksichtigen. Dort kann die Begünstigung unter Einhaltung der Pflichtteile aus dem Erbrecht frei gewählt werden. Weitere Informationen finden Sie in der Begünstigungserklärung Freie Vorsorge. |

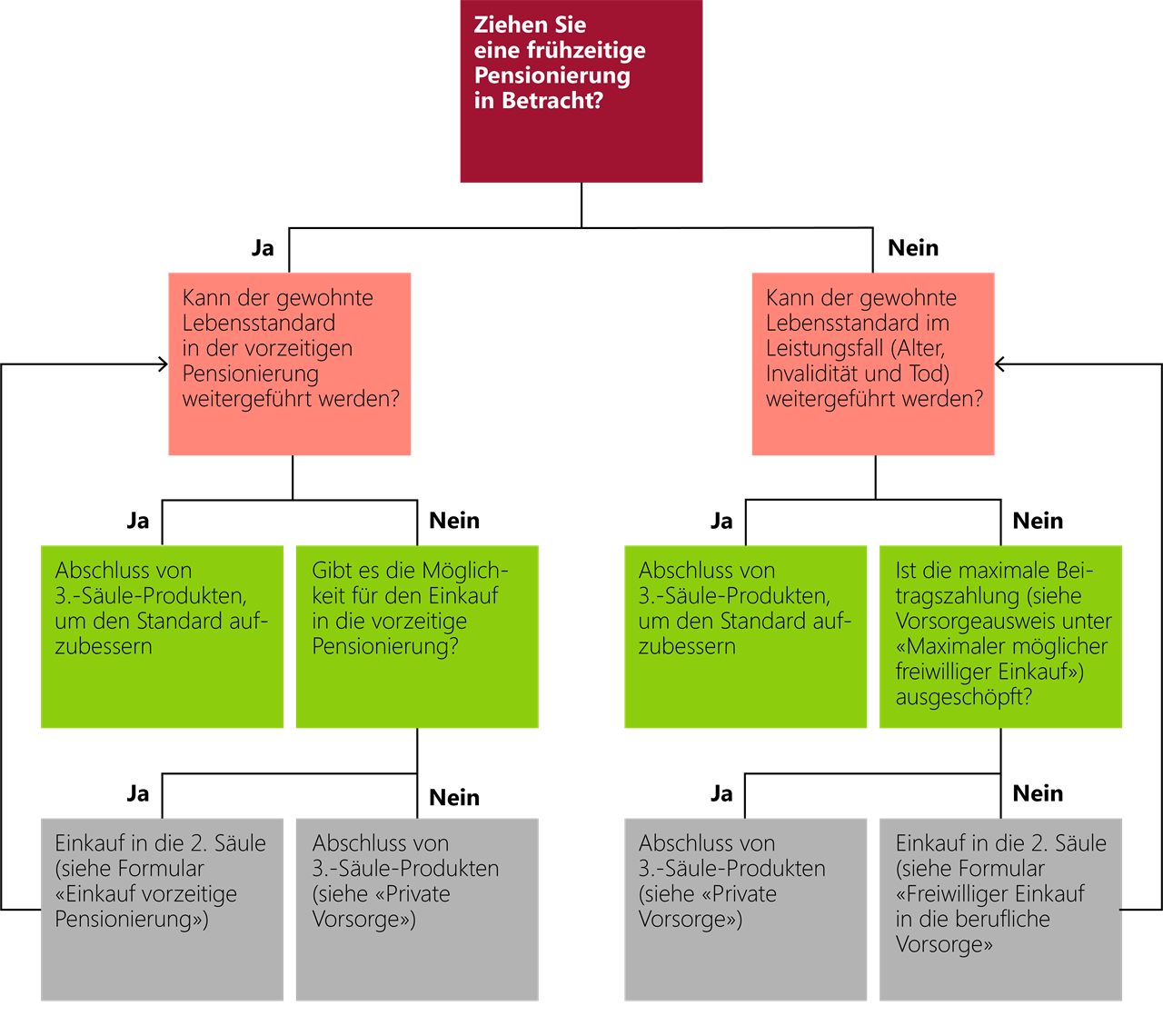

So sorgen Sie fürs Alter optimal vor

Um sich in Zukunft richtig abzusichern, stellen Sie sich folgende Fragen:

Klären Sie ab, wen Sie bei Ihrem Ableben für die Leistungen aus der 2. und 3. Säule begünstigen möchten. Vergewissern Sie sich, ob in Ihrem Vorsorgeplan die reglementarischen Voraussetzungen für weitere begünstigte Personen vorgesehen sind – und füllen Sie allenfalls das Dokument Begünstigungserklärung Berufliche Vorsorge, Begünstigungserklärung Gebundene Vorsorge (Säule 3a) und Begünstigungserklärung Freie Vorsorge (Säule 3b) aus.