Previdenza sociale in Svizzera con il sistema dei 3 pilastri

Fissate le basi per il vostro futuro

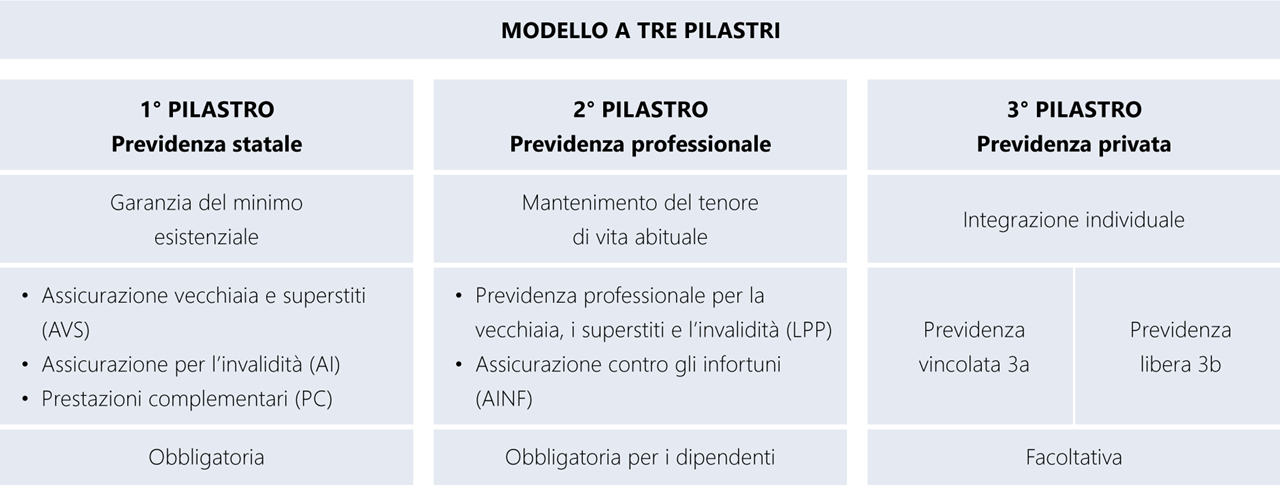

Previdenza statale, professionale e individuale. Il modello a tre pilastri è la flessibile risposta della Svizzera alle elevate, e talvolta difficilmente prevedibili, esigenze di previdenza di vecchiaia e di tutela del reddito. L’obiettivo è garantire un reddito adeguato in caso di incapacità di guadagno, uscita dal mercato attivo del lavoro oppure ai superstiti in caso di decesso.

Tempo di lettura

5 minuti

La previdenza sociale in Svizzera

Il nostro sistema di protezione sociale è basato sulla previdenza statale, professionale e privata.

Un prodotto della storia

Il modello a tre pilastri della Svizzera combina il mandato statale di previdenza di vecchiaia con elementi aziendali e individuali. Non è certo una casualità, bensì un’eredità storica. In Svizzera, le prime casse pensioni con pochi soci risalgono già al 19° secolo come forme di solidarietà collettiva che, da allora, si sono evolute costantemente e hanno funto da esempio per lo sviluppo del modello a tre pilastri in Svizzera. Questo modello è stato avviato solo dal 1972 con una votazione popolare, ma fino ad oggi si è dimostrato incredibilmente flessibile. In che modo si svilupperà in futuro resta fondamentalmente una questione politica.

Un concetto ancorato nella costituzione federale

La legge federale sulla previdenza professionale per la vecchiaia e i superstiti è in vigore in Svizzera dal 1948. Essa definisce il 1° pilastro e disciplina la previdenza di vecchiaia statale in base al sistema a ripartizione. L’AVS costituisce, per così dire, il fondamento del reddito durante la vecchiaia, completato coerentemente dalle prestazioni del 2° pilastro della previdenza professionale. Il modello a tre pilastri è ancorato nella Costituzione federale dal 1972. La sua particolarità consiste nella combinazione di elementi previdenziali statali, privati e individuali per la vecchiaia. Per legge, quindi, lo stato e il datore di lavoro sono tenuti a versare contributi per un adeguato reddito durante la vecchiaia.

Gli assicuratori privati

A lungo termine, questo ben definito modello è influenzato dagli attuali sviluppi della società: da un lato l’invecchiamento demografico minaccia l’efficacia del sistema a ripartizione AVS. Perché, statisticamente, sempre meno persone professionalmente attive finanziano un numero in costante aumento di pensionati e, dall’altro lato, la diminuzione del tasso minimo d’interesse LPP e i bassi tassi d’interesse dei mercati riducono considerevolmente il capitale di vecchiaia nella previdenza professionale. Vista l’enorme pressione esercitata sulla previdenza statale e professionale del 1° e 2° pilastro, diviene sempre più importante la previdenza individuale del 3° pilastro. L’economia assicurativa privata (mercato assicurativo) affronta i problemi e propone soluzioni che contribuiscono al successo, anche a lungo termine, del mandato federale.